三个月申报一次税务流程及操作指南

三个月申报一次税务流程及操作指南(小白友好版)

(三个月申报一次税务流程及操作指南)

一、适用对象

在中国境内,部分纳税人(如小规模纳税人、部分个体工商户)需按季度(即每三个月)申报增值税、企业所得税等税种。本文以“季度申报”为例,梳理完整操作流程。

二、申报前的准备工作

1. 资料整理

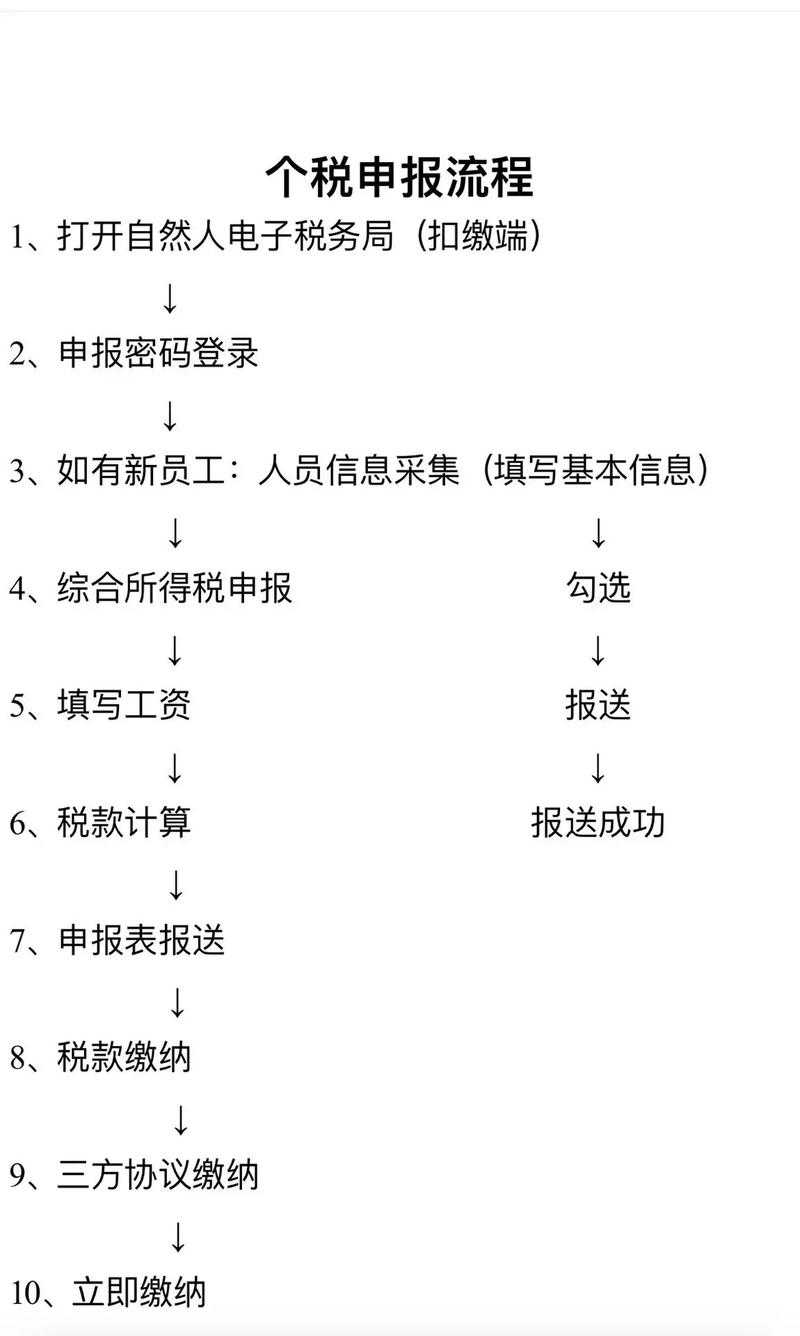

2. 系统登录

三、申报操作步骤

1. 填写申报表

2. 数据比对与提交

3. 税款缴纳

四、申报后的注意事项

1. 留存资料

2. 异常处理

五、高频问题解答

A:常见为增值税、企业所得税(按季预缴)、附加税(城市维护建设税、教育费附加等)。

A:必须申报!填写“零申报”并提交,否则会被列为异常户。

A:在“申报查询”模块查看状态为“申报成功”,并保留电子回执。

结语

季度申报是中小企业的常规合规动作,需严格按时操作。建议首次申报时咨询主管税务机关或专业会计,避免因操作失误引发风险。

相关文章

英雄联盟奖励计划详解

- 2025-06-06

- 255

DNF2025复活键修改方案与官方态度全解析

- 2025-06-06

- 240

2025年湖南永州百花村封印蚩尤工程进展与社会影响

- 2025-06-06

- 245

狗配人恋爱锁码:揭秘爱情锁住时长与相知重写时机

- 2025-06-06

- 258

如何巧妙获取并使用金币提升收益与价值?如何最大化利用手中的金币奖励?

- 2025-06-06

- 244

AirPodsMax测评:全面解析这款高端无线耳机的性能与体验

- 2025-06-06

- 252